このコーナーは「ドリームニュース」にて配信されたプレスリリースを原文掲載しています。本ページの内容に関するお問い合わせは掲載元企業まで直接ご連絡ください。

ビデオゲーム市場の見通し:

ビデオゲームは、創造性、テクノロジー、そしてインタラクティブなストーリーテリングを融合させ、ジャンルやプラットフォームを問わず、没入感のある体験を提供することで、世界で最も影響力のあるエンターテインメント産業の一つへと進化を遂げました。テンポの速いアクションゲームや戦略的なロールプレイングゲームから、超リアルなシミュレーションやカジュアルなモバイルアプリまで、ビデオゲームのエコシステムは、広範かつ多様なオーディエンスのニーズに対応しています。グラフィックス、クラウドゲーム、AI駆動型ゲームプレイ、仮想現実(VR)と拡張現実(AR)の進歩は、プレイヤーのエンゲージメントと繋がり方をグローバルに変革し続け、その限界を押し広げています。エンターテインメントの枠にとらわれず、ビデオゲームは社会的な交流を促進し、認知能力を高め、教育、ヘルスケア、プロのeスポーツといった分野との融合を加速させ、ダイナミックな文化的・経済的影響力を及ぼしています。

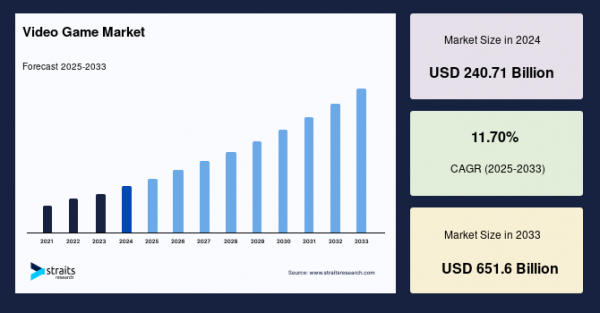

世界のビデオゲーム市場規模は 2024年に2,407億1,000万米ドルと評価され、 2033年までに6,516億米ドル に達すると予測されており 、予測期間(2025~2033年)中に11.70%のCAGRで成長すると 予想され ています。

詳細な市場調査レポートによると、この劇的な成長は、技術革新、消費者行動の変化、新たな収益化戦略によって推進されている、デバイス、ビジネス モデル、ゲーム タイプ全体にわたる需要の急増によって実現しています。

より理解を深めるために、このレポートのサンプルページをダウンロードしてください。@ https://straitsresearch.com/jp/report/video-game-market/request-sample

主要な成長ドライバー

1. オンラインゲームとソーシャルゲームへの移行: 市場の勢いは、オンラインゲームの人気上昇に大きく支えられています。大規模多人数同時参加型オンラインゲーム(MMO)、無料プレイ(F2P)、そしてクロスプラットフォームのマルチプレイヤーゲームが主流になりつつあります。開発者は、ハードウェア互換性、クラウド統合、そしてユーザーがゲームプレイを録画、ストリーミング、そしてソーシャルメディアプラットフォームで共有できるソーシャル共有機能に、より重点を置いています。

2. 5Gの触媒としての活用: 5Gのような高帯域幅ネットワーク技術の導入は、新たな機会を生み出しています。低遅延と大容量化を実現する5Gは、より豊かなモバイルゲーム体験、シームレスなマルチプレイヤーインタラクション、そしてより信頼性の高いクラウドゲームを実現し、新興市場におけるアクセスと普及を拡大しています。

3 .革新的なビジネスモデル

– フリー・トゥ・プレイ(F2P):このモデルは、特にモバイルゲームとPCゲームにおいて、現在の市場を席巻しています。プレイヤーはゲームを無料でダウンロードでき、収益はマイクロトランザクション、ゲーム内通貨、コスメティックアイテムを通じて得られます。

– Pay-to-Play (P2P) : 特にプレミアムゲーム、ストーリー重視のゲーム、AAAタイトルにおいては、依然として有効な手段です。プレイヤーは一度料金を支払ってフルゲーム体験を楽しみ、その後はオプションとして拡張機能やダウンロードコンテンツが提供されます。

– Play-to-Earn(P2E):ゲームとブロックチェーン、そして暗号通貨を融合させた、急速に成長しているトレンドです。プレイヤーはゲームプレイを通じてトークンやNFTを獲得でき、新たな経済的インセンティブを生み出します。このモデルは、ゲームを単なる娯楽としてではなく、収益を生み出す活動として捉えている地域で特に人気が高まっています。

4 .多様なジャンルの採用:

本レポートでは、アクション、アドベンチャー、アーケード、カジュアル、子供向け、スポーツ、シューティング、ロールプレイング、レースなど、幅広いゲームジャンルで強い需要が見られることが示されています。プラットフォームの高性能化とネットワーク化が進むにつれ、ハイブリッドジャンルやソーシャル要素の強いゲームデザインが台頭しています。

ビデオゲーム市場のセグメンテーション

デバイス別Outlook

コンピューター

コンソール

携帯

タイプ別展望

Z世代

Y世代

ジェネレーションX

ゲームタイプ別

アクション

アドベンチャー

アーケード

カジュアル

子供向けエンターテイメント

スポーツ

シューター

ロールプレイング

レース

ハードウェア別

ハンドヘルドコンソール

ビデオゲームアクセサリー

ビジネスモデル別

無料プレイ(F2P)

ペイ・トゥ・プレイ(P2P)

ペイ・トゥ・アーン(P2E)

詳細な市場セグメンテーションを取得するには @ https://straitsresearch.com/jp/report/video-game-market/segmentation

課題と制約

力強い成長が予測されているにもかかわらず、いくつかの課題により将来の成長が抑制される可能性があります。

– 製品発売の遅延とサプライ チェーンの混乱: 世界的なサプライ チェーンの制約により、ハードウェアの製造と主要なゲームの発売が中断され、コンソールと新しいタイトルの展開が遅れています。

– ゲーム開発コストの高騰:ゲームがより洗練され、没入感が高まるにつれて、開発コストは上昇し続けます。これは、特に競争の激しい市場において、開発者のリスクを高めます。

– ハードウェアへの依存: クラウド ゲームは拡大していますが、多くのハイエンド ゲーム体験には依然として強力で高価なハードウェアが必要であり、特定の地域ではアクセスが制限されます。

地域の景観

アジア太平洋 (APAC) : この地域は現在、スマートフォンの急速な普及、インターネット接続の増加、中国やインドなどの国の強力なゲーマー コミュニティに牽引され、ビデオ ゲーム市場で大きなシェアを占めています。

北米・欧州:両地域は、コンソール、PC、モバイルゲームにおいて確立されたエコシステムを有し、引き続き主要市場となっています。高度なインフラ、大規模なゲーマーベース、そして強力な資本が、継続的な成長とイノベーションを牽引しています。

競争環境

大手企業と新興イノベーターが世界のビデオゲーム市場を形成しています。本レポートではすべての企業を網羅しているわけではありませんが、従来型のパブリッシャー、インディーデベロッパー、ブロックチェーンネイティブスタジオが、それぞれ異なるビジネスモデル、テクノロジースタック、そして市場開拓戦略を活用しながら、競争の激しい市場を形成していることが示されています。

Activision Blizzard Inc.

Nintendo Co., Ltd.

NVIDIA Corp.

Sony Corp.

Microsoft Corp.

Electronic Arts Inc. (EA)

Ubisoft Entertainment SA

King Digital Entertainment Plc.

Supercell Oy

Take-Two Interactive

Vivendi SE

Konami Holdings Corporation

Disney Interactive Studios

THQ Nordic GmbH

Sega Corporation

これらの企業は、次のようなことにますます重点を置いています。

– 新興市場への進出

– スケーラブルなライブサービスゲームアーキテクチャの構築

– ゲーム内経済の統合

– 配信とパフォーマンスのためのクラウドプラットフォームとの提携

レポートの詳細を入手する @ https://straitsresearch.com/jp/report/video-game-market

戦略的機会

このレポートでは、企業にとって有望な戦略的機会をいくつか概説しています。

– クラウド ゲーム サービス: 5G とより優れたインターネット インフラストラクチャにより、クラウド ゲームは、ユーザーがハイエンドのハードウェアを所有することなく、高品質のゲームを提供する手段を提供します。

– ブロックチェーンと Web3 ゲーム: Play-to-Earn モデルは、ゲームと分散型金融 (DeFi) を統合する貴重な機会を提供し、新しいユーザー セグメントを開拓する可能性があります。

– e スポーツとソーシャル プラットフォーム: 競争力のあるゲームとコミュニティの構築に投資することで、長期的なエンゲージメント、収益化、ブランド ロイヤルティを促進できます。

– クロスプラットフォーム リリース: モバイル、コンソール、PC のデバイス間の互換性を優先する開発者は、より幅広いユーザーにリーチし、ユーザー獲得の際の摩擦を軽減できます。